Preparing For The Grizzly Bear (대하락장에 대비하기)

"내게 필요한 것은 오직 나의 포트폴리오가 연 15%의 수익을 내주는 것이다."

최근 어떤 사람이 나에게 이렇게 말했다. 사실 이 수치는 VTI(Vanguard Total Stock Market ETF)의 최근 10년 동안의 연 수익률인 16.33%보다도 낮은 수치이다. (2021년 11월 3일 기준)

심지어 이 ETF의 최근 5년 동안의 연 수익률은 19.48%였다. 이 사람은 레버리지 ETF를 통해 주식에 100% 투자하고 있었다.

또한, 코로나로 인해 최저점을 기록한 2021년 3월 23일 이후 VTI는 120.1% 상승하였고, 그 어떤 것도 이러한 상승세를 멈출 수 없을 것처럼 보인다.

최근 3년 동안, 우리는 펜데믹과 대규모의 실직, 적자 지출, 사회 불안 및 제대로 작동하지 않는(dysfunctional) 정치 체제를 경험했지만, 같은 기간 VTI는 80.38% (연 21.73%)의 수익을 가져다준 것이다.

하지만, 우리는 이러한 수익에 익숙해지면 안 된다.

우리는 곰(하락장)이 오고 있다는 것을 알지만, 사람들은 이를 감정적으로(emotionally) 이해하지 못하는 것 같다.

그리고 사람들은 월 스트리트 저널의 제이슨 츠바이크(Jason Zweig)가 단기 하락장(Teddy Bear)이라 부르는 것에 익숙해졌다. 이러한 하락장들은 매우 빠르게 회복되어 왔다.

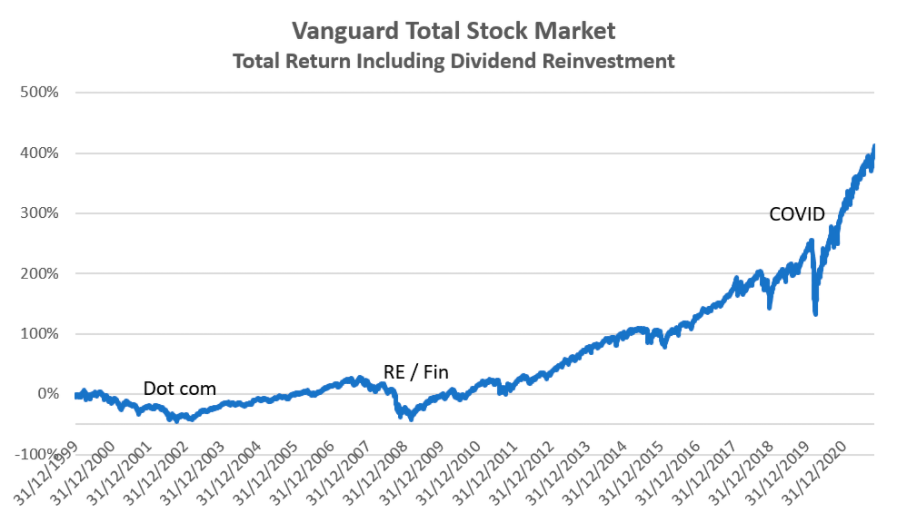

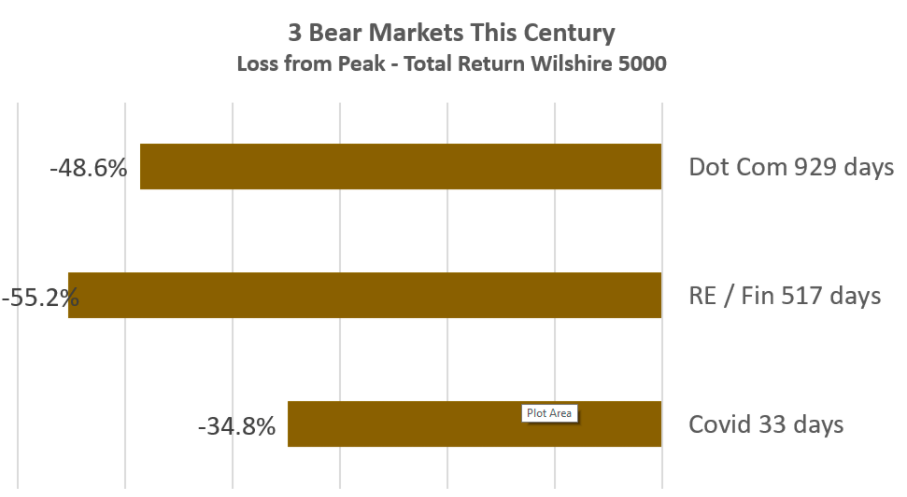

그럼 이번 세기에 출현했던 세 번의 단기 하락장을 살펴보고 만일 장기 대하락장(grizzly bear)이 나타나면 무슨 일이 벌어질지 알아보자.

다음의 차트에서 여러분은 단기 하락장이 처음에는 사나워 보여도 오래가진 못했다는 것을 알 수 있다.

최근 세 번의 하락장의 움직임은 각기 달랐다. 닷컴 버블 붕괴때는 리츠와 귀금속 관련주, 그리고 소형주가 시장을 살렸다.

하지만 이어지는 두 번의 하락장에서는 이들 주식은 비참한 실패를 마주했고, 오직 양질의 채권(high quality bonds)만이 이 세 하락장에서 무사했다.

대하락장의 결과

인지적으로 우리는 최근 편향(recency bias)을 이해하며, 우리 대부분은 하락장이 훨씬 더 사납고 오래 지속될 수 있다는 것을 알고 있다.

츠바이크는 미국의 대하락장이 회복하는 데에 20년 가까이 걸렸다고 얘기했다. 일본의 주식 시장은 1989년 고점에서 회복하는 데에 30년이 걸렸다!

만일 그런 일이 일어날 수 없다고 생각한다면, 나는 당신의 포지션을 재고할 것을 제안한다.

나는 사람들이 숫자와 확률에 베팅하기보다 결과의 관점에서 생각하기를 촉구한다.

10억 달러를 얻을 확률은 90%지만 죽을 확률이 10%인 베팅을 하겠나? 극적인 결과를 갖는 베팅은 하지 않기를 바란다.

정도는 덜하지만 투자의 정도도 마찬가지이다. 물론, 주가는 계속 급등하고 있을 때 당신이 주식에 많은 비중을 두었다면 당신은 기분이 좋을 것이다.

그러나 대니얼 카네만(Daniel Kahneman)의 전망 이론에 따르면, 주식이 폭락할 때는 느끼는 고통은 더 클 것이다. 왜냐하면, 결과로 인한 부분 때문이다.

주식이 70% 하락하고 몇 년 동안 하락세에 머물면 어떤 일이 벌어질지 상상해 보자. 다음과 같은 일이 있을 수 있다.

- 당신은 자녀와 손자를 대학에 보낼 여유가 없다. 당신은 그들을 위해 설정한 대학 529 계정을 회수해야 한다. (역자 주: 529 플랜은 세금 혜택이 있는 미국의 대학 학자금 저축 방법을 지칭함.)

- 시장이 상당히 우울하더라도, 당신은 그 별장을 팔아야 한다.

- 생활비를 마련하려면 집을 팔거나 리버스 모기지 대출을 받아야 한다.

- 당신의 재량 하에서 줄일 수 있는 월 지출이 20%뿐 일지라도, 당신은 월 지출을 반으로 줄이는 방법을 찾아야 한다. 당신의 아이들 중 한 명이 당신과 함께 살게 할지도?

당신에게 닥칠 수 있는 고통을 받아들여야 한다. 정리할 필요가 없다 하더라도 만일 당신의 자산이 주식에 매몰되어 순자산의 절반 이상을 잃게 된다면 당신은 많은 후회를 할 것이다.

변화를 주려면, 다음의 세 가지 편향을 극복해야 한다.

- 최근 편향(Recency bias). 주식은 지난 12년 동안 대부분 성공적이었고 채권은 약간 하락했다. 잘하는 쪽에 더 많은 것을 바라는 것은 인간의 본성이다.

- 채권 편향. 채권이 많은 수익을 내지 못하고 금리를 올려야 한다는 믿음이 있다. 부분적으로 맞는 사실이지만 완전히 맞는 말은 아니다. 1981년에는 세금을 떼고 수익률이 약 8%에 불과한 채권으로 12%를 얻을 수 있었다. 당시 인플레이션은 14%에 달해 소비력(spending power)의 6%를 잃었다. 세후 실질 수익률(after-tax real yield)은 현재가 더 좋다. 그리고 최고의 경제학자들도 10년 만기 국채 금리의 예측에 있어서는 끔찍한 성적표(terrible track record)를 가지고 있다. 금융위기가 끝나고 양적완화(QE)가 끝난 뒤 정부가 양적완화를 중단하면 금리가 오를 것이라는 믿음은 완전히 틀렸다.

- 세금 편향. 우리는 세금 내는 것을 좋아하지 않는다. 주가가 상승했기 때문에 리밸런싱을 위해 약간의 세금을 내야 할 수도 있다. 그러나 대하락장이 오면 세금 문제가 해결될 수도 있지만 이것은 좋은 것이 아니다. 결국 주식 ETF를 팔 것이라고 가정하면(스텝업 기반으로 전달하는 것과 비교하여) 이것은 단지 타이밍 문제입니다. 물론 세율이 올라갈 위험도 있다.

결론

나는 고객에게 돈을 묻는 재정 계획을 한 적이 없다. 따라서 포트폴리오의 주요 목적은 남은 인생 동안 원하는 것을 하기 위해 재정적 독립(financial independence)을 달성하는 것입니다. 재정적 독립에 가까울수록 감수해야 하는 위험이 줄어듭니다.

그래서 제 조언은 지난 세 번의 하락장과는 다른 약세장에서 재정적 독립을 보호하는 것이다. 대하락장이 오지 않으면 잘못된 결정이 될 것이다. 그러나 만일 대하락장이 온다면, 당신의 삶의 방식을 지켜나가면서 채권 ETF을 리밸런싱 하여 할인 중인 주식 ETF을 살 수 있을 것이다.

워런 버핏의 말을 기억하라. "사람들이 탐욕스러울 때 두려워하십시오."

탐욕이 계속되는 것 같아 두렵다. 나는 회색곰(대하락장)이 무섭다. 그들은 사납다!

기사 원문: Preparing For The Grizzly Bear | ETF.com

ETF.com에서 대하락장에 대비하여 가져야 할 마음가짐(?)에 대한 기사가 있어 번역해봤습니다.

대하락장이 정말 오지 않기를 바라지만, 만일 찾아오더라도 그 시기를 버티기 위해서는 채권과 같은 안전 자산도 포트폴리오에 일정 부분 넣어놔야 하지 않나 싶습니다.

그럼 이만...

'경제, 금융 > 경제, 투자 공부' 카테고리의 다른 글

| 2021년 하버드 대학 기금의 투자전략과 운용 수익률 (2) | 2022.01.20 |

|---|---|

| S&P500 지수에 대한 여러 가지 데이터 (0) | 2022.01.12 |

| 오스템 임플란트 횡령 사건 전말 요약 (0) | 2022.01.06 |

| KRX 정보데이터시스템에서 전종목 주요 지표 일괄 다운로드하기 (0) | 2021.11.21 |

| 세계는 이제 미국의 금리 정책에 의존하지 않는다. (0) | 2021.11.08 |

댓글